Todo un Banco de España ….¿no puede recuperar lo prestado a los bancos? …a un ciudadano cualquiera ¿si?…entonces no se trataba de un préstamo, si no de una donación que por la cual no han pagado impuestos, pero continúan tenieno beneficios…¿de verdad tenemos a tanto inútil político?

ahhh y ¡encima la Deuda de España está con estos mismos bancos!

El Banco de España da por perdidos (de momento) del rescate a los bancos 42.621 millones

El supervisor actualiza el balance de la crisis financiera a 31 de diciembre y señala que de momento se han recuperado 4.477 millones

Madrid

El Banco de España considera pérdidos unos 42.621 millones de euros de los 54.353 millones de dinero público destinado a rescatar 14 entidades financieras españolas desde 2009, según el último balance sobre las ayudas públicas para rescatar al sector financiero publicado este viernes. El supervisor también tiene en cuenta las garantías concedidas a las cajas de ahorro en la integración y venta de entidades. Además, calcula que, hasta el 31 de diciembre de 2017, solo se han recuperado 4.477 millones, y que otros 9.857 millones aún podrían regresar a las arcas públicas a través de operaciones pendientes, como la colocación pendiente de Bankia.

Los riesgos de un país (Suecia) sin ‘cash’: privatización del dinero y moneda digital

La completa eliminación del dinero en efectivo supondría, sobre todo, dejar a los ciudadanos a expensas del sector privado a la hora de tener acceso al dinero y los métodos de pago

Cada vez hay más pagos electrónicos y menos efectivo, hasta el punto de que, en algunos países, este último es ya una especie en extinción. Es el caso de Suecia, donde los billetes y monedas en circulación ya solo suponen el 1 por ciento del PIB. La evolución está siendo tan rápida, que los suecos no pueden pagar con billetes y monedas en muchas tiendas, museos, instituciones e incluso el transporte público.

Ángel Bonet Codina lleva más de 25 años liderando compañías de consultoría de servicios empresariales relacionados con las nuevas tecnologías. Fruto de esta larga experiencia que le ha convertido en testigo de primer orden de la primera revolución digital, surge el libro El Tsunami Tecnológico (Deusto Ediciones), donde Bonet expone su preocupación por cómo los españoles nos adaptaremos a los profundos cambios que están por venir. Continuar leyendo «Las Tecnológicas se comen los Mercados Financieros y a los Bancos… y a los políticos…. y a la politica?»

«Los datos permiten evaluar si las políticas de urbanismo funcionan»

El investigador de Telefónica Enrique Frías-Martínez analiza a la población a través de sus ‘smartphones’ para planificar aspectos como el uso del suelo de una urbe. Para él, uno de los mayores retos es la resistencia al cambio que limita a las instituciones para utilizar nuevas herramientas

por Alba Casilda 29 Octubre, 2018

Más allá de su enorme impacto en la telefonía, gracias a los smartphones, las personas pueden llevar en el bolsillo sus redes sociales, un GPS, una radio, su correo electrónico y hasta un medidor de actividad física, entre otras muchas cosas. Los teléfonos inteligentes se han convertido en una ventana al mundo. Y a medida que sus dueños se asoman por ella, estos dispositivos generan una materia prima cada vez más importante en cada vez más sectores de la economía: los datos. «El volumen de información que se genera es enorme», confirma el científico de Telefónica Research Enrique Frías-Martínez, quien se ha especializado en analizarlos para, por ejemplo, «conocer la movilidad de las personas». Continuar leyendo «Tu Smartphones se chiva todo de tí … ¡cuidadín donde vas!»

El govern actual demana que es complementin les pensions amb plans de pensions individualitzats, però no sembla que sigui la solució (i no s’entén l’interès que tenen en això llevat que tinguin comissions sobre elles, és clar) … a la realitat de les dades dels plans de pensions em remeto …

Más de la mitad de los planes de pensiones privados pierden dinero

El Gobierno, el Banco de España o el Fondo Monetario Internacional (FMI), entre otros muchos organismos, han recomendado en más de una ocasión a la población española que contrate un plan de pensiones. Que busque en estos productos la forma de completar la pérdida de poder que, a buen seguro, sufrirán las futuras pensiones públicas de jubilación.

Para reforzar el mensaje, el Ejecutivo mejoró las condiciones ofreciendo las posibilidades de rescatar la inversión a los 10 años, y el propio presidente del Ejecutivo, Mariano Rajoy, destacó la importancia y las bondades del ahorro privado a través de estos planes. Pero la realidad es que los planes de pensiones no ofrecen una rentabilidad atractiva y, de hecho, algo más de la mitad de estos productos presentan un interés negativo en el último año, esto es, pierden dinero.

Comentari a la noticia, que no te en compte si el Pla de Pensions esta a interés fitxe o Borsa:

frrues

«El verdadero cáncer de los planes de pensiones es su fiscalidad. Te hacen una desgravación fiscal cuando haces la imposición porque dejas ese dinero cautivo hasta que te jubilas. Pero resulta que luego, cuando te jubilas, se olvidan de que has tenido un montón de años ese dinero sin poder tocarlo y te atracan directamente. Si recuperas un dinero a plazo fijo, deuda pública o acciones, pagas el 21% de ‘lo que has ganado’. Si recuperas un plan de pensiones, pagas normalmente ( pensionistas de mil y pico euros )más de un 30% de impuestos ‘de todo el dinero del plan: inversión más intereses generados’, que como dice el artículo, son prácticamente nulos cuando no hay pérdidas. Son un engaño, si te dan una desgravación fiscal porque dejas el dinero cautivo hasta que te jubiles, luego, cuando tu has cumplido lo acordado, no pueden quitártela.»

Suiza puede poner en jaque el sistema financiero y no será con criptomonedas

En menos de un mes decide en referéndum si prohibe a los bancos comerciales la creación de dinero

Imagen de la localidad suiza de Verbier enclavada en el valle de Bagnes, el glaciar del Mont Fort, de 3.300 metros. (.) Pilar Blázquez Comprender que el dinero que depositamos en el banco no funciona como la hucha de casa y que los banqueros no tienen nuestros ahorros guardados en una caja esperando a que volvamos a por ellos es uno los conceptos financieros más complicados de entender para quien comienza a familiarizarse con las entrañas del mundo financiero.Descubrir que aunque los bancos centrales son los encargados de acuñar monedas y billetes, nuestro banco puede utilizar nuestro depósito de 100 euros físicos para dar créditos por un valor de hasta 10 veces inyectando todo ese dinero en la economía asusta a más de uno.Estos y similares conceptos financieros deberían dominar los suizos antes del próximo 10 de junio, aunque de momento las encuestas aseguran que el 78% de los ciudadanos helvéticos no son conscientes de cómo se crea el dinero. A pesar de ello,en menos de un mes se tendrán que enfrentar a uno de los referéndum más complicados, al menos técnicamente, de su historia democrática. Tienen que decidir si respaldan la introducción de lo que se llama dinero soberano.Lleguir l’article complet a La Vanguardia

Una persona maneja un móvil con aplicaciones financieras en diciembre de 2017.

Jaap ArriensGetty Images

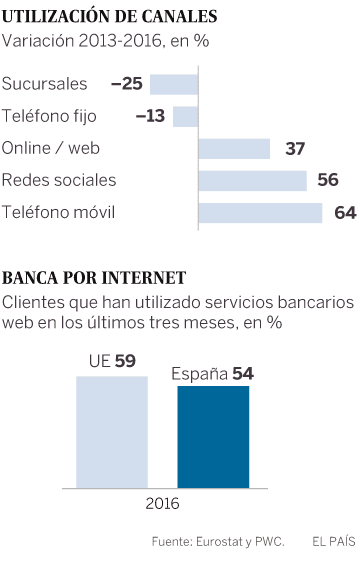

“Los bancos están tratando de ser geniales y modernos, y construir interfaces digitales supergeniales… Pero es como ponerle carmín a un cerdo; en última instancia, sigue siendo un cerdo”, afirmó Mark Mullen, director ejecutivo de AtomBank, un banco digital británico en el que el BBVA controla el 39% del capital. Estas palabras abren el último informe del Massachusetts Institute of Technology (MIT) sobre banca digital, que arranca con una provocadora cuestión: “¿Hemos llegado al final de los bancos de la manera en que los conocemos?”.

Lo cierto es que la transformación digital obsesiona a los banqueros. “Mantenerse igual no es una opción”, dice un veterano directivo. La mayor parte de la banca tradicional se siente como si remara a contracorriente porque ha entrado con pesadas estructuras (muchas oficinas y plantilla) y mentalidad clásica en una guerra donde prima lo liviano y la capacidad de adaptación a lo nuevo. Tiene que atender los dos mundos a la vez, el tradicional y el móvil, y eso supone más inversión sin rentabilidad a corto plazo.

Si algo ofrecen las nuevas tecnologías aplicadas a las finanzas son facilidades de pago: con tarjeta, desde el ordenador, desde el móvil, de móvil a móvil, de manera instantánea, utilizando tecnología blockchain, cargándolo a la factura del operador… El negocio de canalizar los pagos diarios de millones de usuarios de servicios digitales y aplicar comisiones es uno de los principales y más rentables de la banca (entre un 20% y un 30% de sus ingresos) y quienes intermedian, como los emisores de tarjetas de crédito. Gracias a la digitalización de la economía, también es un ecosistema -tal y como se define en el ámbito bancario- cada vez más poblado.

Aunque lo cierto es que el empeño de autoridades, bancos e intermediarios es reducir a cero la circulación de efectivo, el pago en moneda contante y sonante es una costumbre muy arraigada. En 2017 los cajeros automáticos entregaron efectivo por valor de 122.743 millones de euros, un 3% más que el anterior. La operación media de extracción, según el Banco de España, ascendió a 131 euros, que son seis euros más que en 2015, el último año en el que los españoles utilizaron más el efectivo que la tarjeta para pagar. Desde entonces, la brecha entre el abono efectivo y el electrónico se ha ensanchado hasta los 13.000 millones de euros actuales.