Barcelona, 12 de Marzo de 2026

Evolución en Catalunya de IPC’s y Salarial desde el año 2020 hasta el 2025

Este video es el resultado de análisis profundo sobre la realidad económica de Cataluña, contrastando su dinamismo macroeconómico con la creciente presión financiera que sufren las familias. Los datos del Idescat me detallan la evolución del coste laboral por trabajador, desglosando componentes como sueldos, seguridad social e indemnizaciones para contextualizar la inversión empresarial en empleo. Paralelamente, los informes subrayan que el aumento en los precios de bienes esenciales, especialmente en vivienda y alimentación, ha provocado una pérdida real de poder adquisitivo desde 2008. Esta situación afecta de manera desproporcionada a las rentas bajas, quienes destinan una mayor proporción de sus ingresos a gastos básicos difícilmente reducibles. El análisis concluye que la desigualdad territorial y la brecha entre el crecimiento del PIB y el bienestar cotidiano son retos centrales para la estabilidad social catalana.

Impacto del Euro en España: Análisis de Salarios y Beneficios Empresariales (1999-2026)

1. Marco Estratégico y Evolución del Entorno Macroeconómico

Desde la integración de España en la Eurozona en 1999, la arquitectura del Eurosistema ha operado como un ancla nominal indispensable para la estabilidad macroeconómica nacional. La política monetaria del Banco Central Europeo (BCE) no solo ha mitigado los riesgos cambiarios históricos, sino que ha garantizado una transmisión de la política monetaria que fomenta la previsibilidad en la inversión. En la actual coyuntura, la resiliencia de la economía española depende críticamente de la capacidad del BCE para equilibrar el control inflacionario con un crecimiento que, aunque moderado, requiere condiciones de financiación menos restrictivas.

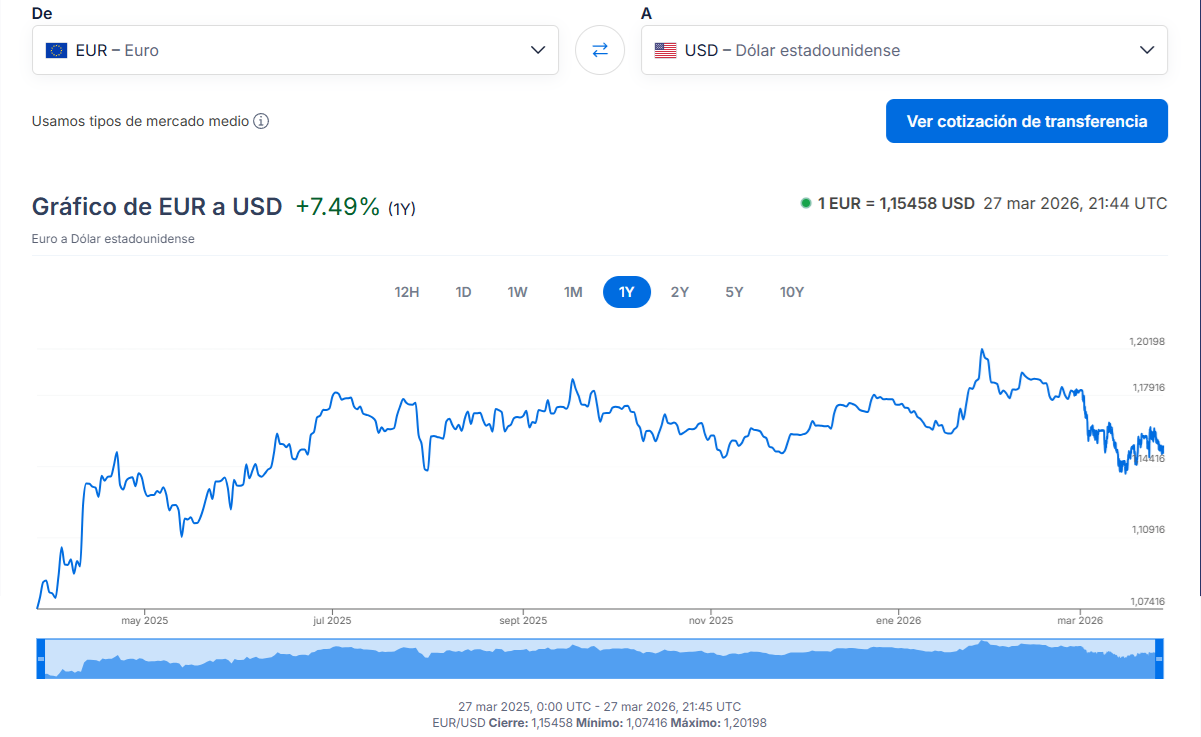

Bajo esta premisa, la decisión del Consejo de Gobierno de junio de 2025 de reducir los tipos de interés oficiales en 25 puntos básicos —situando la facilidad de depósito en el 2,00%— marca un punto de inflexión. No obstante, este alivio monetario coexiste con un fenómeno de apreciación del euro del 5,4% frente al dólar.

Esta fortaleza de la divisa no responde únicamente a dinámicas internas, sino a la erosión del estatus del dólar como activo refugio ante el escrutinio sobre la deuda soberana estadounidense y la presión de agencias como Moody’s sobre su calificación crediticia. Mientras la Reserva Federal mantiene un rango de tipos del 3,50%-3,75% en un entorno de divisiones internas, el euro se ve impulsado adicionalmente por los anuncios fiscales en Alemania. Para el exportador español, este escenario encarece la competitividad exterior, obligando a las corporaciones a una gestión de márgenes más agresiva para compensar el diferencial cambiario.

2. El Desempeño Corporativo: Análisis del IBEX 35 y Márgenes Empresariales

El ejercicio 2025 se define como un hito de rentabilidad para el capital español, consolidando una divergencia estructural entre los retornos financieros y la economía real. La optimización de los balances y la rotación sectorial han permitido que el mercado de valores alcance una madurez institucional sin precedentes, desvinculándose de la volatilidad geopolítica inmediata.

El IBEX 35 alcanzó su máximo histórico de 17.354,90 puntos el 30 de diciembre de 2025, cerrando el año con una revalorización del 49,27%. Este desempeño ha sido liderado por sectores estratégicos bajo una lógica de consolidación nacional como son:

- Indra (+186%): Su transformación en un «campeón nacional» dentro del Plan ReArmar Europa ha sido catalizada por la adquisición del 89,68% de Hispasat a Redeia por 725 millones de euros, integrando la gestión de Indra Espacio en una cadena de valor de defensa y soberanía tecnológica.

- Sector Bancario: Banco Santander (+132,7%) y Unicaja (+135%) han capitalizado una estructura de tipos que ha favorecido márgenes de intermediación excepcionales, manteniendo la resiliencia de sus balances pese al giro expansivo del BCE.

Esta bonanza se refleja en el Observatorio de Márgenes Empresariales, donde se evidencia que el crecimiento de los beneficios ha superado con creces los niveles prepandemia, como se detalla en la siguiente tabla:

Tabla 1: Comparativa de Eficiencia Operativa y Rentabilidad (2020-2025)

| Indicador | Valor Q3 2025 | Referencia 2020 | Evaluación Estratégica |

| Valor Añadido Bruto (VAB) | 25,4% | < 24,5% | Máximo histórico desde 2009. |

| Margen Bruto sobre Ventas | 13,9% | ~11,2% | Superación de récords históricos de 2023. |

| Margen Bruto por Trabajador | €30.000 | €17.000 | Incremento de productividad no redistribuido. |

| Salario Medio (Métrica Observatorio) | €26.000 | €21.000 | Crecimiento del 23% frente al 76% del margen. |

Este escenario de beneficios extraordinarios plantea una tensión dialéctica insostenible: mientras el capital alcanza techos históricos, la participación del factor trabajo en la renta nacional se debilita.

3. La Estructura Salarial en España (2023-2026): Radiografía y Brechas

La salud del consumo privado, motor del PIB, depende de la solidez de la estructura salarial. Según los datos definitivos de la Encuesta Anual de Estructura Salarial (EAES) 2023, el salario medio anual en España se situó en 28.049,94 euros (un incremento del 4,1%). No obstante, el salario mediano de 23.349,00 euros revela una asimetría persistente en la distribución de la renta.

Las brechas sectoriales y de género siguen siendo fallas estructurales:

- Dispersión por Actividad: El sector de Suministro de energía registra 54.447,96 euros, mientras que la Hostelería se estanca en 16.985,78 euros.

- Brecha de Género: El salario femenino representa solo el 84,3% del masculino, una diferencia que el crecimiento nominal no ha logrado corregir del 16,7%.

Desde una perspectiva de políticas públicas, el incremento salarial negociado en el primer trimestre de 2025 (2,4%) resulta insuficiente en el marco del Acuerdo por el Empleo y la Negociación Colectiva (AENC). Aunque la inflación proyectada se moderará al 2,0% en 2025 y alcanzará un mínimo del 1,4% en el primer trimestre de 2026, la pérdida de poder adquisitivo acumulada durante el ciclo inflacionista 2021-2022 no ha sido compensada. La recuperación de la demanda interna exige que los salarios no solo acompañen al IPC, sino que recuperen el peso relativo perdido frente a los beneficios unitarios.

4. La Divergencia entre Productividad, Beneficios y Poder Adquisitivo

La actual coyuntura revela una «inversión de la participación» en el Valor Añadido Bruto (VAB). Históricamente, el reparto de la renta mantenía un equilibrio favorable al factor trabajo; sin embargo, datos analizados por el sindicato USO, confirman que los márgenes empresariales suponen hoy el 52,4% del VAB, desplazando a los salarios al 47,6%, es decir, un diferencial del 5,8%.

Esta divergencia es el resultado de un modelo donde los beneficios unitarios han actuado como un amortiguador de la inflación hacia las empresas, pero no como un dinamizador de la renta familiar. El hecho de que el margen bruto por trabajador se haya disparado a los 30.000 euros mientras el salario medio apenas ha escalado a los 26.000 euros (según métricas de productividad del Observatorio) indica que el incremento de la eficiencia no está siendo transferido al empleado. Esta desvinculación entre productividad y remuneración real debilita la cohesión social y representa un riesgo sistémico para el crecimiento sostenible a largo plazo.

5. Perspectivas 2026 y Conclusiones: Hacia una Estabilización Crítica

La economía española encara el horizonte 2026 con una resiliencia notable pero vulnerable, teniendo en cuenta la situación anómala devido a las tensiones políticas y las guerras de EE.UU.-Israel contra Líbano-Irán y las incidencias correspondientes al transporte de petróleo y gas a nivel mundial, y Rusia, beneficiada en la venta no esperada de sus recursos petrolíferos y gas que están beneficiando a su economía, y perjudicando a la resistencia de Ucrania. Las estimaciones de crecimiento del PIB real (0,9% en 2025 y 1,1% en 2026) se ven ensombrecidas por la incertidumbre comercial global. El escenario base contempla un arancel del 10% por parte de EE.UU., pero un escenario «severo» de escalada proteccionista podría situar el crecimiento sustancialmente por debajo de estas cifras.

Para navegar este entorno se podrían incentivar las siguientes líneas estratégicas :

- Indexación Salarial Estratégica: Las subidas salariales deben anclarse al IPC real, con especial énfasis en el peso de los productos básicos, utilizando los márgenes históricos actuales como colchón de absorción.

- Amortiguación de Márgenes: Los beneficios unitarios récord deben seguir actuando como amortiguadores ante las presiones inflacionistas de oferta (sobre todo en las áreas de energía y materias primas) en lugar de trasladar el ajuste íntegramente al precio final.

- Reformas y Digitalización: La implementación del euro digital y el avance en la Unión de Mercados de Capitales son fundamentales para reducir los costes de transacción y mejorar la competitividad ante un euro fuerte.

En conclusión, la actual divergencia entre el rendimiento del capital y la compensación laboral requiere una reevaluación del diálogo social. Equilibrar los márgenes de beneficio —en máximos históricos— con una recuperación efectiva del poder de compra es el único mecanismo para transformar la bonanza bursátil en un crecimiento orgánico y estable hasta finales de 2026.