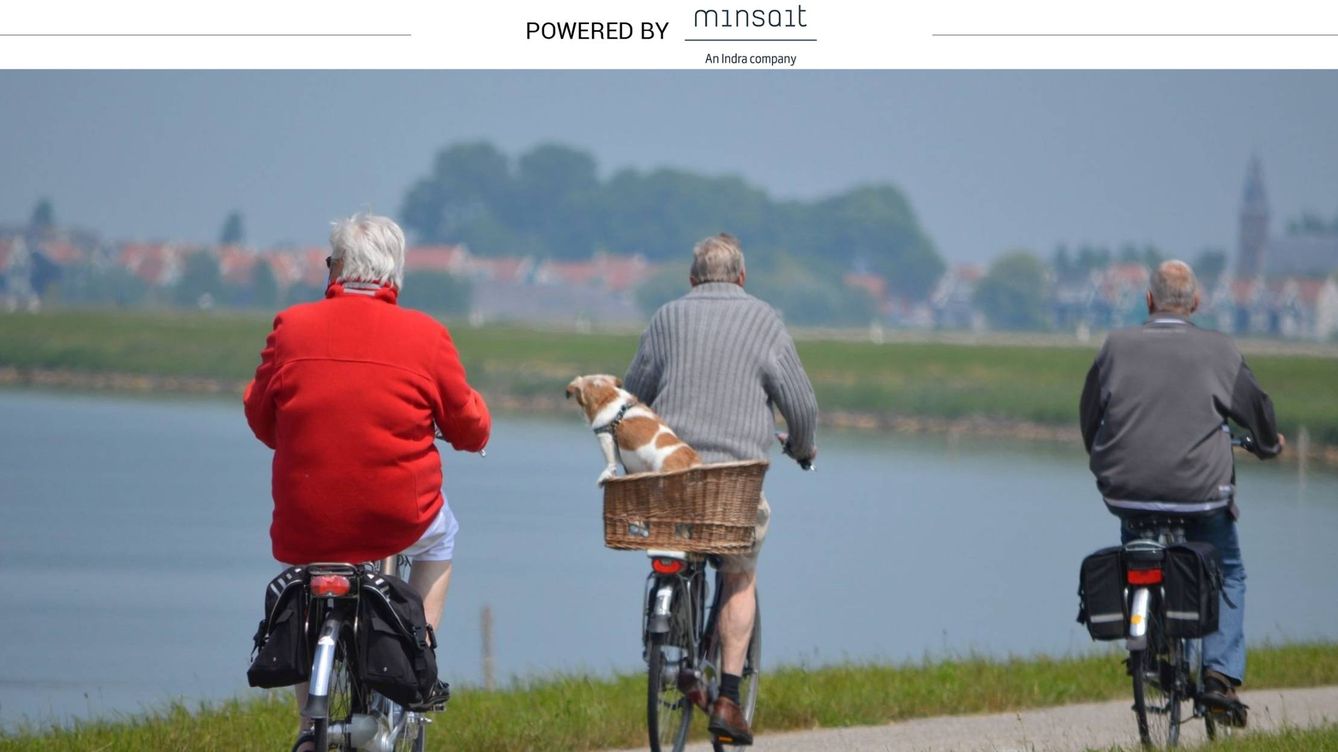

Integración, vivienda y envejecimiento activo: los retos de futuro de las ciudades españolas

Un estudio de Minsait, una compañía de Indra, ha analizado los principales problemas demográficos y propone cuatro soluciones para los nuevos modelos sociales

En las últimas décadas, todas las ciudades del mundo han venido experimentando un sinfín de cambios en sus patrones demográficos. Según la Organización Mundial de la Salud (OMS), entre 2000 y 2050, la proporción de los habitantes del planeta mayores de 60 años se duplicará, pasando del 11% al 22%. De hecho, la cantidad de personas de 80 años o más aumentará casi cuatro veces, hasta alcanzar los 395 millones.

Jordi Papell, víctima extrema e inaudita de la gentrificación turística, a bordo de un Bus Turístic. / CITY FOR SALE

Fue en el año 2001 cuando José Luis Guerín cautivó al público con su documental En construcción, que llegó a calificarse en su momento como la versión urbana y arravalera (sí, con uve) de Nanuk, el esquimal. La cámara sencillamente acompañaba a varios vecinos paradigmáticos del Chino barcelonés, con la piqueta que trasformaba el barrio como decorado de fondo. De la gentrificación por aquí apenas se hablaba entonces. Los protagonistas de aquella joya cinematográfica asistían impotentes a la mutación de aquel espacio del centro de la ciudad, pero el motor del proceso de cambio era el urbanismo municipal, no el turismo. Eso vino después. Es por eso que un documental de Laura Álvarez, aún inédito porque está pendiente de su ruta de festivales y estreno, podría haberse titulado oportunamente En destrucción, ser así una crónica mimética de aquella de Guerín del 2001, corregida y aumentada, pero la directora ha decidido, y no está nada mal, bautizar su trabajo tras la cámara como City for sale. Le hace justicia a lo que cuenta. Durante dos años ha seguido los sinsabores de varios vecinos de Ciutat Vella acorralados por el (parafraseando a Eisenhower) complejo turístico inmobiliario de Barcelona. En el caso de Jordi Papell, uno de los protagonistas, lo de acorralado es totalmente real y literal, como se verá más tarde.

Se llama Europa del bienestar, no extrema izquierda

¿Son «de extrema izquierda» las medidas pactadas entre el PSOE y Unidos Podemos para los presupuestos? En absoluto. Basta con compararlas con lo que hace el resto de Europa.

“En pocos años estaremos pasando hambre, como en Venezuela”, dicen sin despeinarse desde el PP contra el acuerdo para los presupuestos que ha alcanzado el Gobierno del PSOE con Unidos Podemos. Son unos presupuestos “comunistas”, de “extrema izquierda”, que “castigan a la clase media” y que “tumbarán España si Europa no los tumba antes”, aseguran desde la derecha. El análisis comparado de las medidas propuestas con la realidad europea deja clara la demagogia populista de estas críticas. Continuar leyendo «Se llama Europa del bienestar, no extrema izquierda, ¡estúpido, está claro!»

Els Miradors de Catalunya aborda “Envejecer en casa: ¿cómo garantizar la autonomía de las personas?”

En el año 2050 un tercio de la población catalana tendrá más de 65 años

¿Es factible envejecer en casa? (sanjagrujic / Getty)

Redacción, Barcelona

En el año 2050 un tercio de la población catalana tendrá más de 65 años. Cada vez vivimos más y con mejores condiciones de salud, pero el aumento de la esperanza de vida requiere recursos y servicios para atender a la gente mayor. ¿Cómo afrontarlo? Este será el tema de debate central de la próxima edición de Els Miradors de Catalunya, el próximo lunes 15 de octubre.

El movimiento natural de población registró en 2017 un descenso vegetativo de 31.300 residentes en España tras varios años de avance. El año pasado no pudo mantener la tendencia marcada desde el inicio del siglo porque las muertes superaron a los nacimientos: 423.643 fallecidos por 391.930 alumbramientos. Estadística ha hecho saltar una alarma que lleva muchos años parpadeando y que alerta de un envejecimiento demográfico imparable en España, así como de una contracción del número de moradores alarmante. Dos variables permanentemente ligadas que no traerán nada bueno para España, que tendrá que afrontar severos riesgos en su mercado de trabajo, en su sistema sanitario, en su mecanismo de pensiones y todo ello con un estrés fiscal desconocido hasta ahora. La población, siempre desapercibida, es la variable más determinante de las economías. Continuar leyendo «Cuando hay más muertos que nacimientos… algo no funciona en la sociedad»

Si el debate sobre el sistema de pensiones ha estado siempre de actualidad, las dudas que se han generado sobre el modelo público tras la crisis lo han transformado en un tema de primera plana. España en particular y Europa en general se encuentran inmersas en un continuo proceso de reforma. Desde un punto de vista temporal los desafíos son distintos: a corto plazo los retos son económicos, mientras que en unas decádas los desequilibrios demográficos que se pueden producir hacen dudar a muchos de la viabilidad de todo el modelo.

El govern actual demana que es complementin les pensions amb plans de pensions individualitzats, però no sembla que sigui la solució (i no s’entén l’interès que tenen en això llevat que tinguin comissions sobre elles, és clar) … a la realitat de les dades dels plans de pensions em remeto …

Más de la mitad de los planes de pensiones privados pierden dinero

El Gobierno, el Banco de España o el Fondo Monetario Internacional (FMI), entre otros muchos organismos, han recomendado en más de una ocasión a la población española que contrate un plan de pensiones. Que busque en estos productos la forma de completar la pérdida de poder que, a buen seguro, sufrirán las futuras pensiones públicas de jubilación.

Para reforzar el mensaje, el Ejecutivo mejoró las condiciones ofreciendo las posibilidades de rescatar la inversión a los 10 años, y el propio presidente del Ejecutivo, Mariano Rajoy, destacó la importancia y las bondades del ahorro privado a través de estos planes. Pero la realidad es que los planes de pensiones no ofrecen una rentabilidad atractiva y, de hecho, algo más de la mitad de estos productos presentan un interés negativo en el último año, esto es, pierden dinero.

Comentari a la noticia, que no te en compte si el Pla de Pensions esta a interés fitxe o Borsa:

frrues

«El verdadero cáncer de los planes de pensiones es su fiscalidad. Te hacen una desgravación fiscal cuando haces la imposición porque dejas ese dinero cautivo hasta que te jubilas. Pero resulta que luego, cuando te jubilas, se olvidan de que has tenido un montón de años ese dinero sin poder tocarlo y te atracan directamente. Si recuperas un dinero a plazo fijo, deuda pública o acciones, pagas el 21% de ‘lo que has ganado’. Si recuperas un plan de pensiones, pagas normalmente ( pensionistas de mil y pico euros )más de un 30% de impuestos ‘de todo el dinero del plan: inversión más intereses generados’, que como dice el artículo, son prácticamente nulos cuando no hay pérdidas. Son un engaño, si te dan una desgravación fiscal porque dejas el dinero cautivo hasta que te jubiles, luego, cuando tu has cumplido lo acordado, no pueden quitártela.»

Ignacio Escolar

pulsa en la foto